네 안녕하세요 Godhaword 입니다.

기가레인은 군사 산업 및 네트워크, 5g 관련 회사입니다.

굉장히 살벌한 재무제표 입니다.

하지만 영업이익의 적자폭이 확실히 줄어들었고, 부채비율의 감소가 예상되어 최악의 재무제표는 아니라 생각합니다.

재무는.. 안 좋다고 말 할 수 있습니다.

저번 4Q의 기가레인 배당금은 알려진 바 없습니다.

추가 자료를 보면

| [Hot-Line] "기가레인, 5G 수출 및 LED 투자 확대 수혜" |

|---|

| 매일경제 |

하이투자증권은 19일 기가레인에 대해 5G 수출 및 LED 투자 확대 수혜가 기대된다고 분석했다. 투자의견 및 목표주가는 제시하지 않았다.

기가레인은 지난 2000년 국내 최초의 고주파 RF 이동통신 연구 벤처로 설립됐으며, 국방·항공 및 모바일 기기 분야 등에 관련한 RF 통신 사업, 5G 이동통신 장비, LED 엣처(Etcher)를 주력으로 하는 반도체 공정 장비 사업 등을 영위하고있다.

5G 기지국 안테나는 실내외 5G 이동통신 기지국 장비에 탑재돼 단말기와 무선신호를 송수신하는 장치로, 5G 서비스의 성능 및 속도를 위한 가장 중요한 제품 중 하나다. 기가레인은 이런 5G 기지국 안테나 모듈 사업을 위해 지난 수년 간 연구개발 인프라 및 베트남 생산 인프라를 구축함에 따라 삼성전자 등과 5G 기지국 안테나 모듈 사업 등을 진행하면서 올해 해당 제품의 첫 양산을 시작했다.

이상헌 하이투자증권 연구원은 "무엇보다 북미, 유럽, 미국, 남미, 뉴질랜드 등에서 해외통신 사업자와 현재 과제가 진행 중에 있는데, 내년부터 이에 대한 양산이 본격화되면서 안테나 모듈 매출 상승이 가속화될 수 있을 것"이라면서 "또 기가레인은 삼성전자 등과 5G 기지국 장비용 커넥터·케이블 사업 등을 진행하고 있어 내년에는 5G 장비 등에 대한 수출이 증가하면서 커넥터·케이블 등의 매출 성장이 가시화될 것"이라고 내다봤다.

아울러 미니·마이크로 LED 투자 확대로 수혜가 가능할 것으로 예상했다. 이 연구원은 "그동안 기가레인의 실적은 미중 무역분쟁 등으로 인한 반도체 공정 및 유통장비 등의 매출 감소로 부진했다"면서도 "내년의 경우 미니·마이크로 LED 관련 투자가 확대될 것으로 예상됨에 따라 수혜가 가시화되면서 성장성이 부각될 것"이라고 평가했다.

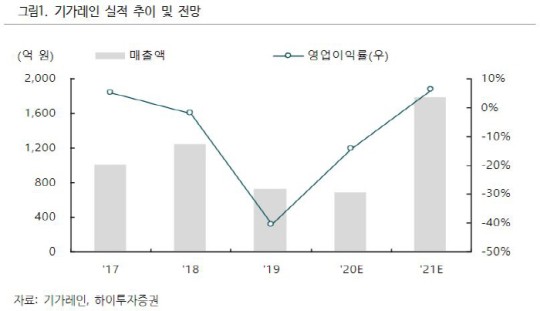

대충 19년도부터 영업 이익률이 늘어났고 지만 주가 반영이 늦거나 오히려 주가가 떨어지는 일이 발생하였습니다. 미 대선이 끝나고 안정화가 진행되어 5g관련 주들이 오르게 되어 기가레인 주가 상향한다면 그 폭은 다른 주보다 클 것이라 예상합니다.

개인적으로 2000원 대 중반 가격에서 기가레인을 구매하시는 것은 약간 생각을 해보셔야 할 것 같습니다.

기업이나 외국인의 개입으로 추후에 주가 올라간다해도 안전을 따졌을 땐 더 지켜보다가 구매하는 것이 좋을 것 같습니다.

'Stock > Analysis' 카테고리의 다른 글

| 유니셈 주식 분석하기 (0) | 2020.11.06 |

|---|---|

| 트루윈 주식 분석하기 (3) | 2020.11.06 |

| 한솔홈데코 주식 분석하기 20.11.06 (0) | 2020.11.06 |

| 오성첨단소재 주식 분석하기 20.11.06 (0) | 2020.11.06 |

| 데일리블록체인 주식 분석하기 20.11.06 (1) | 2020.11.06 |